부동산의 과도한 세금 때문에 부동산 활성화되지 않고 있고 세부담을 느끼는 분들이 많았습니다.

하지만 새 정부가 출범하면서 대선 공략중 하나인 부동산 소득세법 개정 시행령을 발표하였습니다.

크게 세가지로 부동산 제도 개편이 포함되어있습니다.

1. 다주택자 양도소득세 중과 한시적 배제(1년간 한시 배제)

▶적용기간 : 2022년 5월 10일 ~ 2023년 5월 9일까지 양도 시 적용

주택을 팔려고 하는 사람들의 세부담을 낮추면서 이러한 사람들의 매물이 나오는 것을 기대할 수 있습니다.

다주택자에겐 확실한 매도 유인책인 동시에 주택 매도수량을 늘려 주택 가격의 하락을 예상합니다.

다주택자 입장에서는 기준금리도 계속 올라가고, 세금도 할인해준다고 하니 지금이 기회일 수도 있겠습니다.

1) 다주택자 양도세율 배제

조정대상지역에서 주택을 매도하려면 다주택자는 현재 중과세율이 적용됩니다.

·2주택자 : 기본세율 + 20%p

·3주택자 : 기본세율 + 30%p

이 부분을 1년간 기본세율(6~45%)만 적용하기로 하였습니다.

기본세율은 위의 표를 참조해 주세요.

2) 장기보유특별공제 혜택

기존의 다주택자는 조정대상지역에서 주택을 처분할 경우 장기보유특별공제를 받을 수 없었습니다.

하지만 해당 기간에 주택을 처분하게 된다면 최대 30%까지 다주택자 장기보유특별공제 혜택을 줍니다.

이번 한시적 개정 소득세법으로 세 부담이 많이 줄어들 것으로 생각됩니다.

아래 표를 보시면 양도차익 10억 원 이상의 3주택자 이상자는 기존 대비 최대 4억 2천만 가량의 세를 아낄 수 있습니다.

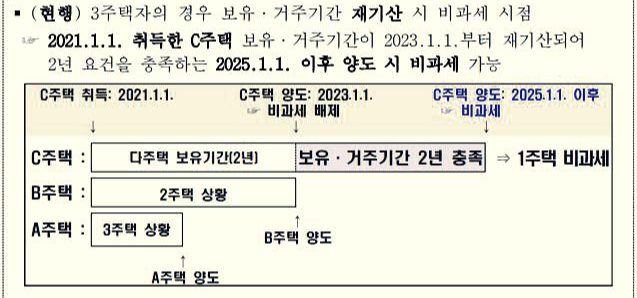

2) 최종 1 주택 제도 보유/거주기간 재기산제도 폐지

▶시행일자: 22.5.10 양도분부터 폐지

최종 1주택 제도란 다주택자가 주택을 처분하고 1 주택이 됐을 때 다시 2년간 비과세 요건을 채워야 하는 규제를 뜻합니다.

이로 인해 다주택자가 세부담을 최소화하며 보유 주택을 모두 처분하는 것이 가능해졌습니다.

기존의 현행 세법입니다.

새롭게 개정된 시행령으로 다주택자가 동시에 처분해도 1 주택 비과세 혜택을 받을 수 있습니다.

(단, 비과세 요건을 갖추어야 함)

3) 일시적 1세대 2 주택 비과세 요건을 완화

▶적용시기: 22.5.10 이후 양도하는 분부터 적용

(현행)

조정대상지역에서 조정대상지역으로 옮겨갈 때 기존주택 처분 요건은 1년 + 전입 요건(세대원 전원 신규 주택 전입)

(변경) 22.5.10일 양도하는 분부터 적용

·기존주택 처분 기한 : 1년 → 2년

·전입요건 폐지

-개정이유: 납세자 불편 해소 및 부동산 세제 정상화

기존사례를 보면 2018.1.1에 취득한 종전주택을 보유하고 있고 2021.1.1에 신규주택을 취득하였다면,

2021.12.31까지 종전주택을 매도하고 전입까지 완료해야 비과세 혜택을 받을 수 있었습니다.

변경된 소득세법 개정을 적용하면 종전주택 양도 기간이 1년에서 2년으로 늘어났고, 전입 요건이 없어지게 되었습니다.

그동안 부득이 이사를 하게 되어 2주택자가 된 경우에, 1년 이내로 양도 + 전입요건(세대원 전원 신규 주택 전입)해야 비과세 조건을 받을 수 있어 규정을 맞추기가 매우 빡빡하였습니다.

그동안 부동산 시장이 침체되어 1년 안에 집을 팔지 못하고, 비과세 혜택을 받지 못해 양도세를 많이 내는 선의의 피해자가 발생하였는데 이제 조금의 여유기간이 늘어나게 되어 다행입니다.

금리가 계속 오르고 부동산 시장이 하락할 것이라는 부동산 전문가들의 의견이 늘어나고 있습니다.

이번에 개정된 시행령을 통해 매매차익을 실현하려는 매물들이 늘어날 가능성이 높다고 판단됩니다.

다가오는 7~8월 임대차보호법 갱신시기를 앞두고 있어 전세시장의 가격 상승이 매매 가격의 상승으로 이어질 수도 있지만 장기적으로 본다면 부동산 시장의 안정화가 될 것이라는 생각이 듭니다.